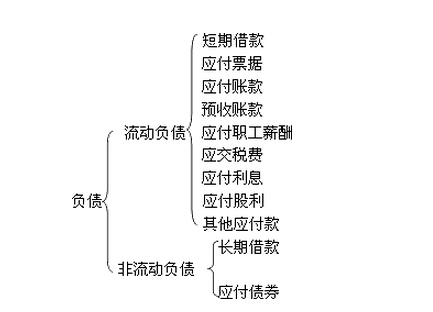

公司分析中的流動資產(chǎn)是一年之內(nèi)可變現(xiàn)為貨幣的資產(chǎn)項目,流動負債為一年之內(nèi)應清償?shù)膫鶆肇熑巍R虼耍谌我粫r點上。兩者的數(shù)量對比關系對于企業(yè)的短期經(jīng)營活動均是產(chǎn)生了十分重要的影響的。此外,流動負債構成了各部分的流動性、流動負債各部分的可控制程度等對于企業(yè)短期經(jīng)營亦是有很大的影響。

對流動負債的質(zhì)量分析是主要是應關注以下幾個方面的:

①企業(yè)短期貸款規(guī)模是可能包含的融資質(zhì)量信息。一般來說企業(yè)的短期貸款主要是與企業(yè)的經(jīng)營活動相聯(lián),通常是用于補充企業(yè)的流動資金的。但是,在實踐中,企業(yè)的資產(chǎn)負債表期末短期貸款的規(guī)模可能表現(xiàn)為遠遠超過實際需求數(shù)量(通過比較短期的貸款與貨幣資金的數(shù)量關系來觀察)。 (文章來源:贏家財富網(wǎng),轉載請注明出處:www.belovediy.com)

②非強制性的流動負債分析。對于企業(yè)的短期償債能力而言,能夠真正的影響企業(yè)現(xiàn)實償債能力的是那些強制性的債務,如當期必須是要支付的應付票據(jù)、應付賬款、銀行借款、應付股利以及還有契約性負債等。對于預收賬款、部分應付賬款、其他的應付款等,由于某些因素影響是不必當期償付,實際上并不構成對于企業(yè)短期付款的壓力,屬于是非強制性債務。

③流動負債周轉分析。流動負債各個構成項目的周轉期間并不一致的。有的項目的流動性較高,在一年之內(nèi)甚至更短的時期內(nèi)就要進行償付(如是短期借款一般都會在一年之內(nèi)得到償付);有的項目流動性比較低,在很長的時間甚至是超過一年或超過一年的一個營業(yè)周期以上的時間內(nèi)進行清償?shù)模缫恍┡c關聯(lián)企業(yè)往來結算而形成的其他應付款項。在判斷一個企業(yè)的流動性風險時侯應該把這些因素考慮在內(nèi)的。流動性較差的短期負債是會在無形當中降低企業(yè)的流動性風險。如果不對流動負債的內(nèi)部成分按照流動性進行區(qū)分與分析的話,往往就會高估企業(yè)的流動性風險。

④企業(yè)應付票據(jù)與應付賬款的數(shù)量變化所包含的經(jīng)營質(zhì)量信息。應該是特別注意應付據(jù)與應付賬款的規(guī)模變化及其與企業(yè)存貨規(guī)模變化之間的關系的。這是因為應付票據(jù)與應付賬款構成了存貨的財務來源的。(文章來源:贏家財富網(wǎng),轉載請注明出處:www.belovediy.com)

在企業(yè)應付票據(jù)與應付賬款的數(shù)量變化所包含的經(jīng)營質(zhì)量信息方面,一般是認為應付票據(jù)和應付賬款的規(guī)模代表了企業(yè)的商業(yè)信用推動其經(jīng)營活動的能力的。但是,由于應付票據(jù)和應付賬款的財務成本是并不相同(在我國的商業(yè)匯票普遍采用的就是銀行承兌的條件下,應付票據(jù)是有成本的),因此從企業(yè)應付票據(jù)以及應付賬款的數(shù)量變化,就是可以透視出企業(yè)的經(jīng)營質(zhì)量。大家可以學習個股期權的知識增加自己的專業(yè)知識。

上一篇:解讀公司財務分析陷阱

下一篇:如何分析企業(yè)或有負債

經(jīng)營性網(wǎng)站備案信息

經(jīng)營性網(wǎng)站備案信息

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網(wǎng)絡

河南網(wǎng)絡

網(wǎng)絡 110

網(wǎng)絡 110

服務中心:鄭州市金水區(qū)農(nóng)業(yè)路經(jīng)三路

郵編:450002 網(wǎng)址:www.belovediy.com

銷售熱線:0371-65350319

技術支持:13333833889